Após ano de ataques especulativos e muita pressão política, Banco Central acelera a alta da taxa de juros brasileira. Os principais beneficiados são os super-ricos.

O Brasil finalmente dá sinais de recuperação da crise econômica que começou em 2015, apesar de seguir pobre e profundamente desigual. Ainda assim, somos o 7º país do mundo em número de bilionários e, rapidamente, estamos subindo nesse ranking.

Mas, afinal, de quanta desigualdade estamos falando? Segundo pesquisadores, 107 milhões de brasileiros mais pobres têm a mesma renda dos 2 mil brasileiros mais ricos. Essa é a dimensão da diferença entre os 50% mais pobres e os 0,0001% mais ricos.

Como uma desigualdade tamanha é produzida? Dentre os meios de concentração de renda, a taxa básica de juros que remunera os títulos públicos é um dos mais importantes fatores.

Quanto dinheiro é R$ 1 bilhão?

Números como o bilhão são tão grandes que perdemos a capacidade de entendê-los. Nós nunca vimos um bilhão de nada junto e nunca contamos até um bilhão.

Para entender quanto dinheiro tem um bilionário, precisamos pensar quanto tempo uma pessoa teria que trabalhar para juntar tanto dinheiro.

Se você economizasse um salário mínimo por mês, demoraria 59 anos para acumular R$ 1 milhão. Ou seja, é plenamente possível acumular essa quantidade de patrimônio com um trabalho bem remunerado, que permita economizar mais de um salário mínimo ao mês. Porém, uma pessoa demoraria 59 mil anos para acumular R$ 1 bilhão.

Se não foi trabalhando e acumulando, como tantas pessoas têm se tornado bilionárias no Brasil? A resposta clara é graças a investimentos, que pagam juros aos investidores. Juros altos, portanto, representam um fator de concentração de renda.

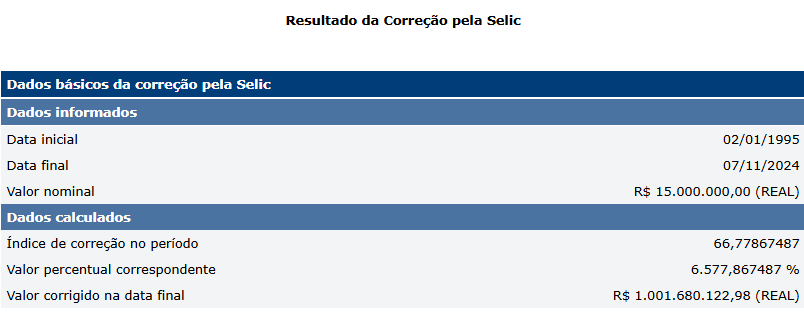

Em outra perspectiva, se alguém tivesse herdado R$ 15 milhões em 1995, essa quantia, aplicada, hoje equivaleria a R$ 1 bilhão. E isso considerando o investimento mais seguro, os títulos de dívida pública, que são o parâmetro mínimo de rentabilidade de um investimento.

Em sentido diretamente oposto, quando alguém deve a um banco, acaba pagando diversas vezes o valor inicial da dívida em razão das altas taxas de juros. Quem tem muito, lucra muito com os juros; quem teve uma instabilidade financeira e não conseguiu pagar uma dívida, pode passar a vida inteira endividado.

Não à toa, o Brasil tem subido rapidamente no ranking de bilionários. Há décadas, o país é um dos que têm maior juros reais do planeta. Portanto, é do interesse dos mais ricos manter os juros altos, para que seus investimentos continuem rendendo muito e, assim, eles se tornem mais ricos.

Desde a posse de Lula, em 2023, o governo tem vivido uma queda de braço com o mercado e o Banco Central, o BC, comandado pelo bolsonarista Roberto Campos Neto, em relação à definição da taxa de juros.

Os juros, além de concentrarem renda, elevam os gastos públicos e comprimem a atividade econômica. Quando o BC eleva a taxa de juros em 0,5%, há um aumento de R$ 2,9 bilhões anuais nas despesas do governo, segundo estimativas do Tesouro Nacional.

Em compensação, com juros mais altos, há redução dos investimentos na economia real, e as pessoas tendem a evitar gastos. O resultado é uma contração econômica que ajudaria a diminuir a inflação.

A questão complicada, contudo, é que ninguém sabe qual será a inflação futura. Os dados de inflação são consolidados apenas semanas depois, pelo Instituto Brasileiro de Geografia e Estatística, o IBGE. O BC depende de dados e estudos para desenhar a trajetória da inflação e, assim, dosar os juros para evitar essa alta futura da inflação.

Nosso controle inflacionário é feito por meio do regime de metas para inflação, ou seja, sobre as expectativas que o mercado tem da inflação futura. Dessa forma, o BC busca diariamente manter essas expectativas dentro da meta proposta pelo governo e faz isso utilizando os instrumentos de política monetária, dentre os quais o principal é a taxa de juros.

Raposas vigiando o galinheiro

Mas de onde vêm tais dados e estudos? Do chamado “mercado”, formado por um conjunto de instituições financeiras e seus relatórios de expectativas. Teoricamente, seriam agentes com mais capacidade de análise e mais dados econômicos. Na prática, são representantes dos interesses dos mais ricos e poderosos do país, pessoas que têm interesse na manutenção dos juros altos. Um claro caso de conflito de interesse.

O negócio das financeiras distribuídas entre agências e bancos de investimentos é promover a maior rentabilidade a sua carteira de ativos. Em outras palavras, aos seus investidores e a si mesmos. Outro claro conflito de interesse, já que, ao serem consultados sobre as suas expectativas de inflação futura, estão o fazendo a partir das suas expectativas de rentabilidade.

Neste contexto, tivemos dois escândalos recentes ligados à manipulação dos dados usados pelo BC para estipular a inflação.

Quando o diagnóstico está errado, todos os remédios são ruins.

No meio do ano, o Instituto Conhecimento Liberta, o ICL, denunciou que algumas corretoras apresentavam dados que sabiam incorretos para o relatório Focus, um dos instrumentos de diálogo entre BC e mercado. Para aumentar a mediana da inflação, algumas corretoras colocavam previsões de inflação muito superiores às demais e, francamente, ao razoável. Pessimistas honestos previam inflação de até 5%. Algumas instituições financeiras maliciosamente previam inflação de até 8% para pressionar o BC a aumentar os juros.

Em julho, o próprio presidente Lula denunciou que estaria em curso um ataque especulativo contra nossa moeda. Segundo o presidente, seus adversários estariam operando para manter o dólar artificialmente alto.

Além disso, o próprio Campos Neto, presidente do BC indicado por Bolsonaro, é frequentador de jantares no Palácio dos Bandeirantes e de grupos de WhatsApp bolsonaristas e, durante as eleições presidenciais de 2022, criou um modelo de pesquisas eleitorais especificamente para orientar o núcleo duro de apoio ao então presidente Bolsonaro.

Diagnóstico ruim, remédio amargo

Quando o diagnóstico está errado, todos os remédios são ruins. Porém, em política monetária, estamos falando de decisões que impactam milhões de pessoas, causam miséria e retiram nossos direitos mais básicos.

Nesta semana, notícias dão conta de que Lula tem buscado negociar com o Congresso para realizar mais um corte de gastos. A proposta de criação do Imposto Sobre Grandes Fortunas, previsto na Constituição Federal, mas nunca implementado, conseguiu apenas 130 votos na Câmara e foi derrubado.

Outras propostas de aumento da arrecadação, como elevação de impostos, redução de possibilidades de sonegação e isenção dos mais ricos, também patinam na burocracia de Brasília.

E, claro, para fechar os resultados sombrios, o Copom aumentou a taxa de juros Selic em 0,5 ponto percentual na quarta-feira, 6, atingindo exorbitantes 11,25% ao ano. Os bilionários que passaram o ano especulando contra o governo, pressionando o amigo Campos Neto e cometendo uma fraude contra o boletim Focus, agradecem.

Enquanto isso, os deficientes físicos e idosos que dependem do Benefício de Prestação Continuada, um dos gastos ameaçados de corte, temem não conseguir pagar o supermercado em breve.

https://www.intercept.com.br/2024/11/07/copom-aumenta-os-juros-em-05-para-delirio-de-bilionarios/